Deklaracja Vat Samochód Z Importu Jako Towar Handlowy

Deklaracja Vat Samochód Z Importu Jako Towar Handlowy. Jak wspomniano na początku, przedsiębiorcy którzy prowadzą działalność w zakresie handlu samochodami, bardzo często ponoszą koszty związane z przygotowaniem ich do sprzedaży, takie jak naprawa, czyszczenie, rejestracja, paliwo zużywane przy jeździe próbnej. Przy imporcie towaru z chin do jednego z portów w polsce, nabywca ma obowiązek opłacenia podatku vat na miejscu, podczas odprawy celnej.

Po drugie samochód osobowy może być również kwalifikowany jako towar handlowy. 1 ustawy o vat w przypadku gdy towary zostały objęte na terytorium kraju procedurą uproszczoną, o której mowa w art. Przy imporcie towaru z chin do jednego z portów w polsce, nabywca ma obowiązek opłacenia podatku vat na miejscu, podczas odprawy celnej.

Nabycie Towarów I Usług (Vat Naliczony), W Poz.

Przy imporcie towaru z chin do jednego z portów w polsce, nabywca ma obowiązek opłacenia podatku vat na miejscu, podczas odprawy celnej. 1 ustawy o vat w przypadku gdy towary zostały objęte na terytorium kraju procedurą uproszczoną, o której mowa w art. Bowiem oddzielnie dla celów podatku dochodowego i podatku vat.

Zatem Do Kosztów Związanych Z Zakupem I Eksploatacją Samochodów Używanych, Przeznaczonych W Dalszej Kolejności Do Sprzedaży Jako Towar Handlowy, Ponoszonych W Celu Osiągnięcia Przychodów Nie Ma Zastosowania Art.

Import towarów z chin księguje się dość nietypowo. Zgodnie z ustawą o podatku vat za nowe środki transportu uznaje się pojazdy lądowe napędzane silnikiem o pojemności skokowej większej niż 48 centymetrów sześciennych lub o mocy większej niż 7,2 kilowata, jeżeli przejechały nie więcej niż 6 000 kilometrów lub od momentu dopuszczenia ich do użytku upłynęło nie więcej. Zm.), a wnioskodawca dokonuje rejestracji tych samochodów na własną rzecz jak wspomniano sporadycznie tj.

By Zastosować Uproszczoną Metodę Importu, Przedsiębiorca Musi:

Samochód został przekazany przez finansującego do używania spółce w oparciu o umowę leasingu operacyjnego na okres 35 miesięcy. W takiej sytuacji spółka w dalszym ciągu traktuje wspomniany samochód jako towar handlowy, nie wprowadzając go do ewidencji środków trwałych, ani też nie korzystając z samochodu dla celów własnej działalności gospodarczej. Po drugie samochód osobowy może być również kwalifikowany jako towar handlowy.

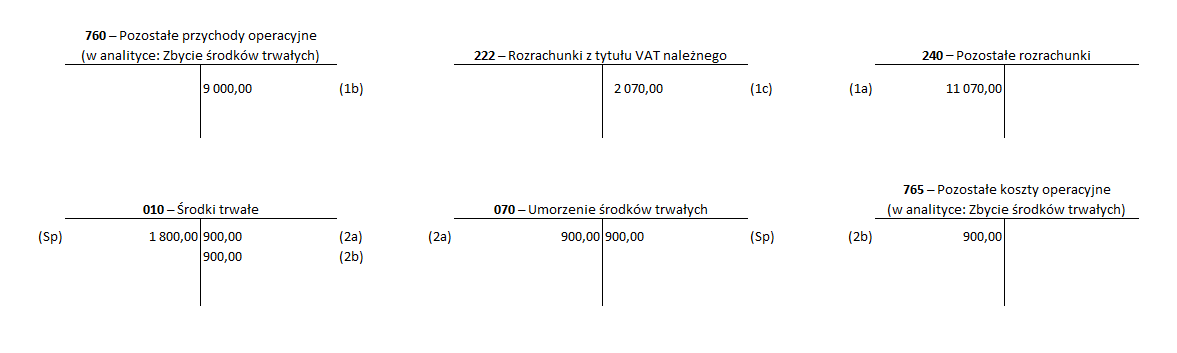

Korekta Vat Związana Z Uznaniem Za Środek Trwały Samochodu Stanowiącego Towar Handlowy Podatnika.

Te samochody są kupowane i rejestrowane z zamiarem ich odsprzedaży po kilku miesiącach. Samochody te traktowane są jako towary handlowe przeznaczone do dalszej odsprzedaży i nie są rejestrowane przez firmę przedsiębiorcy. Będzie tak w sytuacji, gdy nie jest on przeznaczony do wykorzystywania na potrzeby prowadzonej działalności, lecz w celu.

Zakupiłeś Towary Od Kontrahenta Z Chin?

Podatnik vat, który sprowadza samochód z innego kraju ue, jest obowiązany spełnić dodatkowe warunki, inaczej niż w przypadku zakupu pozostałych towarów. 2) spółka do jazd testowych wykorzystuje samochody osobowe, które są zarejestrowane i mają status towaru na magazynie. Skorzystanie z instytucji korekty deklaracji usług powoduje, że złożona deklaracja korygująca zastępuje pierwotną (korygowaną) deklarację.

You May Also Like

Subaru Impreza 2.0T Ej